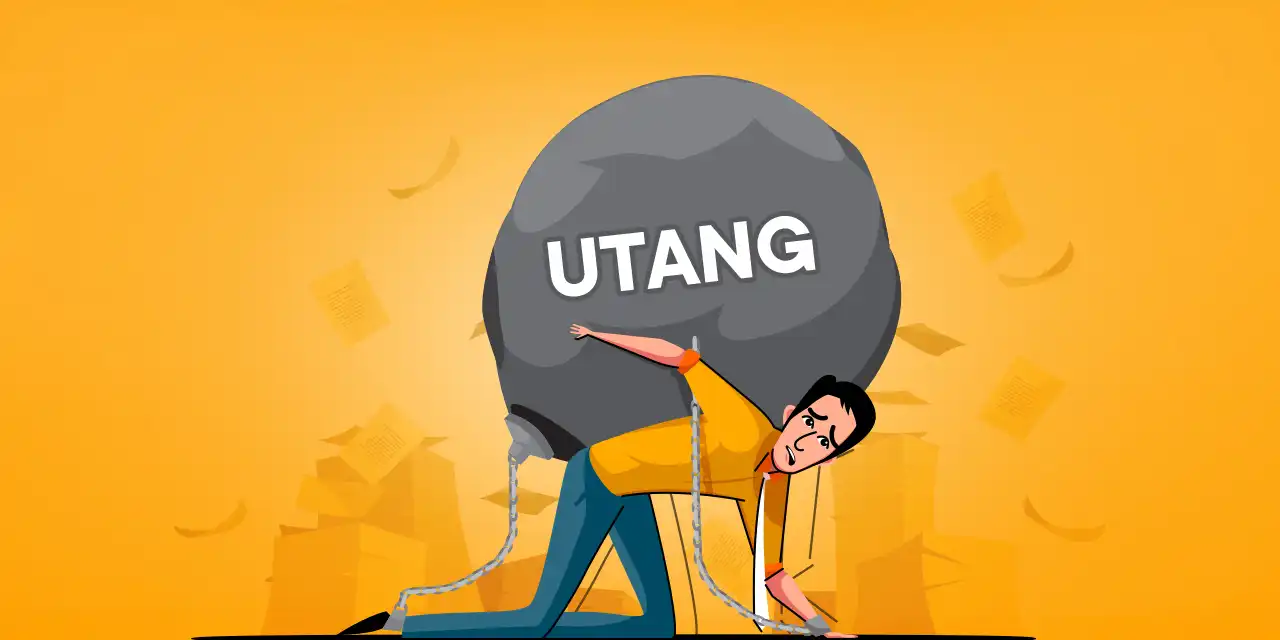

Tips menghindari utang berlebihan

Redaksi - Monday, 06 April 2026 | 11:00 AM

Seni Bertahan Hidup di Tengah Gempuran PayLater dan Godaan Gaya Hidup

Pernah nggak sih kamu lagi asyik scrolling TikTok atau Instagram di jam dua pagi, terus tiba-tiba muncul iklan sepatu lari yang lagi diskon atau tiket konser band indie yang lagi hype? Di saat saldo rekening lagi kritis-kritisnya, jari jempol kamu seolah punya nyawa sendiri dan langsung ngeklik tombol "Beli Sekarang, Bayar Nanti". Rasanya kayak dapet mukjizat instan, ya? Padahal, di balik kemudahan satu klik itu, ada lubang hitam bernama utang yang siap menelan kewarasanmu di akhir bulan.

Zaman sekarang, ngutang itu udah nggak perlu pake muka tembok minjem ke tetangga atau temen kantor yang ujung-ujungnya bikin hubungan silaturahmi putus. Sekarang, utang dikemas dengan nama yang jauh lebih estetik: limit kredit, PayLater, atau cicilan nol persen. Masalahnya, saking gampangnya dapet pinjaman, kita sering lupa kalau uang yang kita pakai itu bukan uang kaget, melainkan uang masa depan yang lagi kita rampok hari ini.

Jangan Ketuker antara Self-Reward sama Self-Destruction

Salah satu alasan paling klasik orang terjebak utang berlebihan adalah tameng bernama "self-reward". Argumennya biasanya begini: "Gue udah kerja capek sebulan, masa beli kopi harga lima puluh ribu tiap hari nggak boleh?" atau "Gue berhak dapet HP baru ini buat apresiasi diri." Oke, apresiasi diri itu perlu, tapi kalau apresiasi itu bikin kamu harus bayar bunga cicilan selama dua belas bulan ke depan, itu namanya bukan self-reward, tapi self-destruction pelan-pelan.

Tips pertama supaya nggak boncos adalah jujur sama diri sendiri. Coba deh bikin batasan tegas mana yang beneran "kebutuhan" dan mana yang cuma "lapar mata". Kalau kamu beli barang cuma karena gengsi biar nggak kalah sama postingan temen di feed, percayalah, itu adalah investasi menuju kemiskinan. Ingat, gengsi nggak akan bikin kamu kenyang pas tanggal tua, tapi utang bakal bikin kamu nggak bisa tidur nyenyak setiap malam.

Hindari Jebakan FOMO dan Gengsi Digital

Kita hidup di era di mana Fear of Missing Out (FOMO) jadi penggerak ekonomi paling kuat. Lihat temen update lagi dinner di restoran mewah, kita pengen. Lihat influencer pamer tas branded, kita gatel pengen checkout. Padahal, apa yang kita lihat di media sosial itu cuma highlight reel, bukan realita seutuhnya. Banyak orang yang keliatannya hedon di Instagram, tapi aslinya lagi pusing tujuh keliling mikirin tagihan kartu kredit yang udah overload.

Cara paling ampuh menghindari ini adalah dengan sadar posisi. Kalau emang budget lagi pas-pasan, ya udah, nggak usah maksain ikutan tren yang nggak masuk akal buat dompetmu. Nggak ada salahnya kok jadi "kaum mendang-mending" yang lebih milih nabung daripada pamer harta hasil pinjeman. Lebih baik punya HP model lama tapi milik sendiri, daripada HP keluaran terbaru tapi cicilannya bikin kamu cuma bisa makan promag tiap akhir bulan.

Dana Darurat: Tameng Terakhir Biar Nggak Jadi Korban Pinjol

Banyak orang terjerumus utang bukan karena gaya hidup, tapi karena kondisi darurat. Ban mobil meledak, HP tiba-tiba mati total padahal buat kerja, atau ada keluarga yang masuk rumah sakit. Di sinilah pentingnya punya "dana darurat". Tanpa dana darurat, satu-satunya pelarian kita pas butuh duit cepet biasanya adalah aplikasi pinjol yang bunganya bisa bikin kepala muter-muter.

Mulai sekarang, sisihkan sedikit demi sedikit. Nggak usah muluk-muluk langsung jutaan. Seribu dua ribu per hari kalau konsisten juga bakal jadi bukit. Anggap aja dana darurat ini adalah asuransi kewarasanmu. Jadi pas ada musibah, kamu nggak perlu ngemis-ngemis pinjeman ke sana kemari atau masuk ke jebakan gali lubang tutup lubang yang nggak ada habisnya.

Prinsip "Gali Lubang Jangan Tutup Lubang"

Kalau kamu udah telanjur punya utang, kuncinya adalah jangan pernah menutup utang lama dengan utang baru. Itu namanya bunuh diri finansial. Kalau kamu pinjem di aplikasi A buat bayar di aplikasi B, kamu bukannya menyelesaikan masalah, tapi malah memperbesar masalah karena bunga yang bertumpuk. Fenomena ini sering banget terjadi karena orang panik pas ditagih.

Solusinya? Hadapi. List semua utangmu, dari yang bunganya paling gede sampai yang paling kecil. Kurangi pengeluaran yang nggak penting secara ekstrem kalau perlu. Hidup prihatin selama beberapa bulan jauh lebih baik daripada hidup dibayang-bayangi debt collector. Jangan malu buat bawa bekal dari rumah atau berhenti langganan streaming yang jarang ditonton. Recehan yang kamu hemat itu bisa jadi penyelamat buat ngelunasin cicilanmu.

Penutup: Hidup Tenang Itu Kemewahan yang Sesungguhnya

Di akhir hari, kemewahan yang sebenarnya bukan terletak pada seberapa mahal barang yang kita punya atau seberapa sering kita liburan ke luar negeri. Kemewahan sejati adalah pas kamu buka aplikasi mobile banking dan nggak kaget lihat saldonya, atau pas kamu tidur tanpa perlu takut ada notifikasi tagihan yang masuk di pagi hari. Utang itu kayak garam: dikit bikin sedap, kebanyakan bikin darah tinggi.

Jadi, sebelum kamu klik "Konfirmasi Pesanan" lagi malam ini, coba tarik napas dalam-dalam. Tanya ke diri sendiri, "Gue emang butuh barang ini, atau gue cuma lagi butuh pengakuan?" Kalau jawabannya yang kedua, lebih baik taruh HP-mu, tarik selimut, dan tidurlah. Mimpi indah itu gratis, sedangkan cicilan itu nyata dan harus dibayar.

Next News

Cara Membuat KTP Elektronik (e-KTP) Pertama Kali: Syarat, Prosedur, dan Biaya

21 days ago

Apa Fungsi KTP Elektronik (e-KTP)? Ini Pengertian, Manfaat, dan Kegunaannya

21 days ago

Cara Menanam Tembakau yang Baik untuk Pemula, Mulai dari Pembibitan hingga Panen

24 days ago

Tips Berkendara Aman Saat Hujan.

23 days ago

Apa itu kecelakaan lalu lintas? Penyebab dan jenis-jenisnya.

23 days ago

Cara membangun komunikasi antara orang tua dan anak

23 days ago

Tips Keamanan Anak di Media Sosial: Panduan bagi Orang Tua untuk Mencegah Risiko Kejahatan Digital

23 days ago

Dampak Psikologis Kekerasan Seksual pada Anak: Trauma yang Perlu Dipahami

23 days ago

Peran Keluarga dalam Melindungi Anak dari Kekerasan Seksual

25 days ago

Perbedaan Rudapaksa, Persetubuhan, dan Pencabulan Menurut Hukum Indonesia

25 days ago